Financement des startups: Une croissance freinée par le capital intermédiaire

Selon les dernières données du rapport Partech 2025, le Maroc a capté un total de 80 millions de dollars de financements l’an dernier. Ce volume se décompose de manière très asymétrique : 79 millions de dollars injectés en fonds propres (equity) contre seulement 2 millions de dollars sous forme de dette venture. En termes d’activité, le pays a enregistré 29 opérations, soit une progression modeste de 7 % du nombre de transactions, alors que le montant global reculait de 6 % par rapport à l’exercice précédent.

Cette performance place le Royaume au 7ème rang continental. Il se situe désormais derrière le « Big Four » historique (Kenya, Afrique du Sud, Égypte, Nigéria) et se voit distancé par le Sénégal et le Ghana. Ce recul relatif dans le classement s’explique par une reconcentration massive des capitaux vers les marchés les plus matures de l’Afrique anglophone, qui captent à eux seuls l’essentiel des investissements totaux du continent.

Le défi de la concentration et des secteurs

L’analyse historique montre que la croissance marocaine repose souvent sur des opérations exceptionnelles qui masquent une base transactionnelle encore étroite. Comme le soulignait Omar Hayani, Directeur d’Investissement chez MNF Ventures, la performance de 2023 (93 millions de dollars) était par exemple largement portée par une opération unique : « Sur ce total, 62 millions de dollars provenaient de la levée de CASHPLUS » , précisait-t-il, notant que cette seule transaction concentrait près des deux tiers des montants mobilisés sur l’année.

En 2024, la tendance s’est confirmée avec la levée record de 48 millions de dollars par la TravelTech Nuitée, représentant à elle seule plus de la moitié du capital mobilisé sur l’exercice.

Sectoriellement, le Maroc cultive aussi sa singularité. Alors que la Fintech et l’Énergie drainent 70% des fonds à l’échelle africaine, elles pèsent à peine plus de 10% dans le Royaume. Les capitaux marocains s’orientent prioritairement vers la logistique, l’agritech ou la TravelTech, cette dernière ayant capté 53% des financements en 2024 grâce à la dynamique du secteur touristique national. Cette spécialisation offre des perspectives de valorisation souvent moins explosives que les modèles purement financiers observés au Nigéria ou en Égypte.

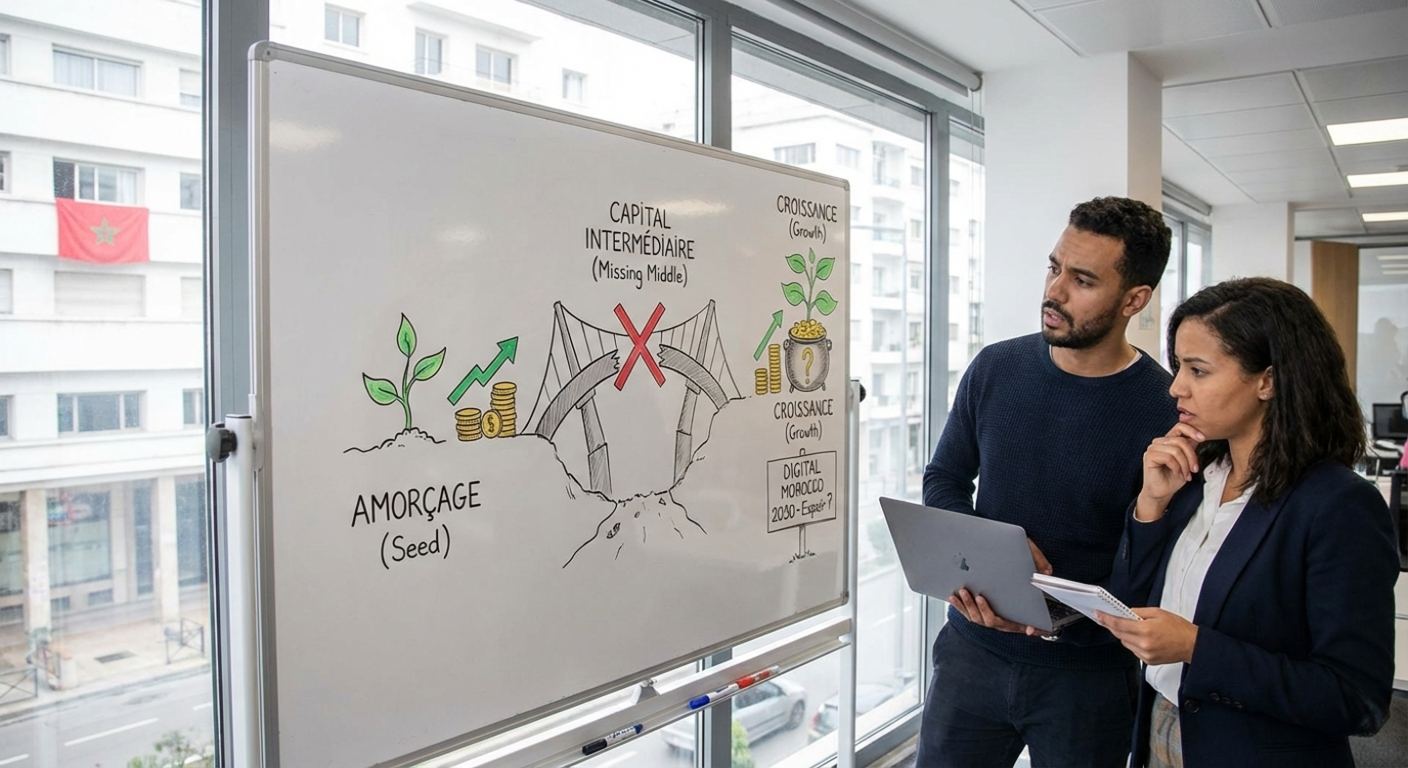

L’impasse du financement intermédiaire

Pour Omar Hayani, le principal obstacle à la scalabilité des startups marocaines réside dans ce qu’il qualifie de « missing middle » . Il explique que si l’amorçage est bien couvert par les dispositifs locaux (permettant de lever jusqu’à 10-15 millions de dirhams), une rupture nette apparaît pour les tickets compris entre 15 et 50 millions de dirhams. Selon son analyse, ce segment est jugé trop risqué pour le capital-investissement traditionnel et trop lourd pour les fonds de capital-risque domestiques.

À ce déficit financier s’ajoute un cadre réglementaire que le spécialiste décrit comme historiquement prudent. Il pointe du doigt une économie « conservatrice et rentière » où le régulateur, Bank Al-Maghrib, privilégie la solidité des acteurs financiers établis plutôt que l’émergence d’outsiders innovants capables de disrupter le marché, notamment dans la Fintech. Enfin, l’étroitesse du marché intérieur et la faible intégration régionale forcent souvent les entreprises les plus prometteuses à se domicilier à l’étranger (France, États-Unis ou Dubaï) pour accéder aux phases de croissance, entraînant une fuite de la valeur ajoutée.

Vers un changement de paradigme d’ici 2030

L’horizon 2026-2030 pourrait marquer une rupture stratégique grâce à la feuille de route « Digital Morocco 2030 » . Le gouvernement a engagé une enveloppe de 1,3 milliard de dirhams (environ 140 millions de dollars) pour muscler l’écosystème. Ce plan prévoit d’allouer 750 millions de dirhams au « venture building » pour accompagner l’idéation, et 450 millions de dirhams pour stimuler l’investissement privé via des mécanismes de co-investissement. L’objectif est clair : soutenir la création de 3 000 startups d’ici 2030.

Sur le front réglementaire, la publication par la Banque Centrale en décembre 2025 d’un nouveau guide pour les Fintech signale une volonté d’ouverture. En ramenant le délai maximal d’examen des dossiers à quatre mois et en se positionnant comme un interlocuteur-conseil dès la phase de projet, le régulateur cherche à lever les incertitudes qui pesaient sur les innovateurs.

La capacité de l’État à devenir lui-même client des startups locales via la commande publique peut contribuer à la réussite de cette transition, et du succès du Fonds Mohammed VI pour l’Investissement à combler enfin le vide du financement intermédiaire.

Le capital-risque entre dans une phase de maturité où les enjeux ne sont plus seulement quantitatifs, mais également structurels. Si les initiatives de la stratégie Digital 2030 et les récents assouplissements de Bank Al-Maghrib tracent une trajectoire prometteuse, la véritable mutation de l’écosystème passera par sa capacité à s’affranchir des rentes sectorielles et à offrir aux entrepreneurs les moyens de leurs ambitions sur le segment intermédiaire. Le Maroc dispose des atouts pour redevenir un leader du top 5 africain, à condition que le capital-croissance domestique prenne enfin le relais de l’amorçage.

Amrou Salmi

Source de l’article : Boursenews

Laisser un commentaire